12 Dezember 2014

- 7 minute read

1. Von den Politikern gewollte Euro-Auflösungsszenarien

Es ist zwei Uhr in der Nacht, als das Telefon Sie aus dem Schlaf reißt. Um diese Zeit kann das nichts Gutes bedeuten. Ihr Boss schreit in den Hörer: “Griechenland ist aus dem Euro ausgetreten. Der Rest der Peripherie schwankt. Die Märkte sind in Panik. Kommen Sie sofort ins Büro. Jetzt!“ So begann das renommierte Finanzblatt Wall Street Journal am 16. Dezember 2014 eine Analyse zum inzwischen salonfähigen Thema “Euro Zone Breakup: The Day After”.1 Gleich neben der Online-Version der Story prangte eine Werbung für das Remake des alten Horrorthrillers “Panic in Year Zero – When Civilisation Came to an End“. Die US-Zeitung schlägt damit in die gleiche Kerbe wie fast alle namhaften Institutionen rund um die Welt. Es gibt derzeit kaum eine Regierung oder Notenbank, ein Geldhaus oder einen Großkonzern, die sich nicht über den möglichen Zusammenbruch der Eurozone Gedanken machen. Bei Durchsicht der inzwischen zahllosen Strategiepapiere kristallisieren sich dabei drei grobe – von den Politikern gewollte - Euro-Auflösungsszenarien heraus. Die Aufteilung der 17 Euro-Länder in zwei Kernzonen. Der Ausstieg Deutschlands aus dem Euro. Der Exit eines oder mehrerer schwacher Länder aus der Euro-Zone.

1.1 Zwei neue Euro-Währungsblöcke entstehen

Sollte es zu einer von Politikern gewollten Euro-Auflösung kommen, dann gilt diese Variante mit der Spaltung des Euros in zwei Währungen als die Wahrscheinlichste. Die 17 Euroländer werden sich in eine stärkere, rund um Deutschland gruppierte Nord-Zone (mit Österreich, Holland, Luxemburg und Belgien) und eine schwächere, vermutlich um Italien kreisende Süd-Zone aufteilen. Die EZB wird weiterhin über die Kontrolle der Geldpolitik in beiden Zonen verfügen. Allerdings wird es unterschiedliche Zinssätze, separierte Geldversorgung und differierende Inflationsziele geben. Diese neue Peripherie-Eurozone (Italien, Spanien, Portugal, Griechenland, Frankreich) erhält nicht nur eine Verschnaufpause, sondern einen zusätzlichen Wirtschaftsschub, da zu erwarten ist, dass die Süd- Euro-Staaten durch eine Abwertung des Süd-Euro ihre internationale Wettbewerbsfähigkeit und damit (Vergleiche: http://blogs.wsj.com/marketbeat/2011/12/16/euro-zone-breakup-the-day-after/) ihre Exporte steigern können. Außerdem würden Importe teurer werden und sich dadurch verringern, was zu einer ausgeglicheneren Handelsbilanz (Differenz zwischen Exporten und Importen) führen würde. Transferzahlungen innerhalb der Währungsunion zur Stützung von Süd-Staaten würden den Annah- men der Befürworter zufolge nicht mehr erforderlich sein. Die bestehenden Verpflichtungen aus der EFSF2 und dem Europäischen Stabilitätsmechanismus (ESM) blieben allerdings erhalten. Die beiden Währungsunionen könnten an Homogenität und Zusammenhalt gewinnen. Dies würde dazu führen, dass die Geldpolitik der Zentralbank mehr im Sinne der einzelnen Mitgliedstaaten aus- fallen würde. Deutschland hat zudem nach Ansicht einiger Ökonomen eine zu hohe Exportquote. Durch einen starken Nord-Euro würden Importe billiger und Exporte teurer (Faktor Wechsel- kursverhältnis), die Handelsbilanz wäre ausgeglichener. Was spricht gegen diese Variante? Spiegelbildlich zu der Kapitalflucht aus austretenden Ländern würde ein massiver Kapitalzufluss in den Nord-Euro-Ländern stattfinden. Dies würde z.B. in Deutschland und Österreich die Inflation erhöhen und Preisblasen an der Börse und dem Immobilienmarkt auslösen bzw. verstärken. Bei Einführung des Süd-Euro würde dieser deutlich abwerten, dadurch würde ein Nord-Euro zwangsläufig deutlich aufwerten, auch z.B. gegenüber dem Dollar. Als Folge davon würden deutsche und öster- reichische Produkte im Ausland teurer, Deutschland und Österreich folglich an Wettbewerbsfähigkeit einbüßen. Da dies ein dauerhaftes, strukturelles Problem wäre, würden deutsche und österreichische Exportunternehmen die Produktion ins Ausland verlagern, oder zumindest die inländischen Kosten verringern. Laut einem Bericht der Zeitung “Die Welt” wären alle Wettbewerbsvorteile, die sich Deutschland und Österreich in den vergangenen 15 Jahren erarbeitet habe, umsonst. Auch ein Zusammenbruch (Abgleiten in eine schwere Rezession) der gesamten europäischen Wirtschaft wird von den Finanzanlysten nicht ausgeschlossen. Dies hätte negative Auswirkungen auf die Börsen, das Wirtschaftswachstum und die Arbeitslosigkeit. (Die EFSF ist eines der Mittel der Europäischen Union und der Mitgliedstaaten der Euro-Zone, die dazu dienen sollen, „die finanzielle Stabilität im gesamten Euro-Währungsgebiet zu sichern“. Damit ist die EFSF Teil der allgemein als Euro- Rettungsschirm bezeichneten Maßnahmenpakete. Sie ist mit Garantien der Euro-Staaten in Höhe von 750 Milliarden Euro abgesichert und hat eine Verleihkapazität von ca. 440 Milliarden Euro.)

1.2 Deutschland steigt aus dem Euro aus

Diese Variante gilt nur als Wahrscheinlich, wenn die Stimmung der Bürger kippt und die Regierung dem Druck nachgibt. Ein Beispiel. Alles beginnt mit neuen Milliardenlöchern, die im griechischen Haushalt entdeckt werden. Bald schon benötigt Griechenland einen radikalen Schuldenerlass, dem die deutsche Bundesregierung zustimmen muss. Der deutsche Steuerzahler geht auf die Barrikaden. Massendemonstrationen erschüttern das Land. Die Stimmung kippt. Die Bundeskanzlerin Angela Merkel beschließt, die Abgeordneten darüber abstimmen zu lassen, ob Deutschland in der EU bleibt – oder geht. Es wird für einen Austritt entschieden. Ein Ausstieg Deutschlands aus der Euro-Zone hätte nach jetzigem Stand katastrophale wirtschaftliche und politische Folgen. Die D-Mark würde gegenüber dem Euro stark aufwerten – für die deustche Exportindustrie ein deutlicher Wettbewerbsnachteil. Mehr als die Hälfte der deutschen Arbeitsplätze hängen vom Export ab. Besonders exportstark und besonders erfolgreich ist die Automobilindustrie. So ist zum Beispiel Volkswagen der führende Auto- hersteller Europas. Doch das könnte sich ändern, wenn Deutschland die EU verlässt. In diesem Fall würden sich deutsche Autos im Ausland massiv verteuern. Zum einen, weil die neue deutsche Währung um bis zu 50 Prozent gegenüber dem Euro aufwerten könnte. Zum anderen, weil die anderen europäischen Staaten wahrscheinlich wieder Zölle auf deutsche Produkte einführen würden. Damit würden die Autos im Ausland zu teuer. Die Nachfrage würde einbrechen. Autoriesen wie VW hätten nur eine Option: Sie wären gezwungen, die Preise zu senken. Diese Rechnung aber geht nur auf, wenn sie die Löhne senken. Oder gleich ihre Standorte nach Südeuropa verlagern. Für die verbliebenen Mitglieder der Wähungsunion würden ohne den Stabilitätsanker Deutschland die Refinanzierungskosten (es müssen höhere Zinsen für Kredite bezahlt werden) deutlich steigen. Das gilt auch für Österreich. Staatspleiten und Rezessionen könnten drohen – auch das wäre nicht zum Vorteil Deutschland. Aufgrund der zu erwartenden Gewinnrückgänge bei den Unternehmen würden die Aktienkurse der DAX Unternehmen zu Beginn deutlich unter Druck kommen. Niedrigere Zinsen führen in der Folge zu tieferen Kapitalkosten der Unternehmen, was ihre Position später aber wieder stärken würde. 7 2.3 Austritt eines oder mehrerer schwacher Länder aus der Euro-Zone Bei der weltbekannten Ratingagentur Fitch in London sind sich die Experten einig: Steigt Griechen- land aus und kommt tatsächlich die Drachme zurück, so könnte das dramatisch enden, jedenfalls für die Griechen selbst. Nach Berechnungen aufgrund fundamentaler Daten würde eine eigenständige griechische Währung gegenüber dem Euro um beinahe 60 Prozent abwerten. Die Erfahrung zeigt jedoch, dass das Minus tatsächlich noch höher ausfallen dürfte. In Konsequenz dürfte die Umnotierung öffentlicher und privater Schulden auf die neue, schwache Währung zu Zahlungsausfällen und schwerwiegenden ökonomischen und finanzwirtschaftlichen Verwerfungen führen. Eine Kapitalflucht müsste mit Kapitalverkehrskontrollen verhindert werden. Unter Druck gerieten vor allem die Banken des Landes. Doch auch Versicherungen und Unternehmen, die hohe Verbindlichkeiten im Ausland haben, bekämen Schwierigkeiten. Jene griechischen Firmen dagegen, die ihr Geld zum Großteil im Ausland verdienen, könnten von der Umstellung sogar profitieren. Unternehmen, die im europäischen Wettbewerb in den vergangenen Jahren stark unter Druck kamen, könnten künftig wieder konkurrenzfähig anbieten. Aufgrund der hohen Ansteckungsgefahr auf die größeren Länder wie Italien, Spanien oder Portugal dürften die Aktienmärkte sehr nervös – mit anfangs hohen Kursverlusten – reagieren. Demgegenüber werden Schweizer Franken Anlagen und Deutsche Bundesanleihen sehr stark gesucht sein. Das gilt auch für Gold und Silber.

2. Der unkontrollierte Crash des Euros

Der unkontrollierte Zusammenbruch des Euros gilt als das unwahrscheinlichste aber nicht unmögliche Szenario. Auslöser könnte beispielsweise ein nicht abgesprochener Ausstieg eines EU-Landes aus der Euro-Zone sein. Was wären die Folgen? Zunächst einmal werden die Banken für eine unbestimmte Zeit schließen. Sparer und Anleger kommen nicht mehr an ihr Geld. Der Warennachschub wird schlagartig gestoppt, weil der Lieferant kein Geld bekommt. Auch der Sozialstaat bricht von heute auf morgen zusammen, er muss seine Leistungen extrem zurückfahren. Unruhen werden kommen. Die Wirtschaft wird deutlich an Dynamik verlieren. Die Löhne werden nach unten revidiert. Die Arbeitslosenrate steigt sprunghaft an. Die Lebensmittel- und Gebrauchsgüterpreise erhöhen sich aufgrund des sich verknappenden Angebots. Die Inflationsrate steigt steil an. Damit auch die Zinsen. Kursverluste bei Anleihen sind das Resultat. Auch können wegen der höheren Zinsen viele Geschäfts- und Privatkredite nicht mehr zurückbezahlt werden. Insolvenzen und Verarmung sind die Folge. Die Aktien stürzen ins Bodenlose. Auf dem Höhepunkt der Hyperinflation findet die Währungsreform statt, verbunden mit privater Enteignung (alte Anleihen werden in Bezug auf Zins- und Rückzahlungen nicht mehr bedient) und der Einführung neuer Steuern. Hierbei wird der Staat sich an die Vergangenheit erinnern.

2.1 Währungscrashs der Vergangenheit

Ein heute 90-jähriger Deutscher hat bereits fünf Währungen erlebt. Das macht im Schnitt alle 18 Jahre eine neue Währung. Auch wenn die Wahrnehmung der jungen Generation eine andere ist, Währungen hierzulande kommen und gehen (zu) häufig. So muss man sich vom linearen Denken verabschieden, dass die Währung ein statischer Faktor unseres Lebens ist. In den ersten Kriegstagen im August 1914 wurde das erste monetäre Ermächtigungsgesetz verab- schiedet: das Deutsche Reich erhielt direkt Zugang zum Notenbankkredit und die Unterlegung der Banknoten durch Gold wurde gesetzlich untersagt. Die dadurch verbundene Geldschöpfung führte aber erst sieben Jahre später und lange nach Kriegsende ab 1921 zur galoppierenden Hyperinflation. Im November 1923, also nur wenige Tage nach dem "Hitler-Putsch" in München, wurde von Reichs- mark auf Rentenmark umgestellt. Die Staatsschuld des Deutschen Reiches verminderte sich so von 164 Milliarden Mark auf nur noch 16 Pfenninge. Das zweite monetäre Ermächtigungsgesetz kam 1933, als die Deutsche Reichsbank den "Weisungen und der Aufsicht des Führers und Reichskanzlers" unterstellt wurde. Die Finanzierung des Zweiten Weltkrieges erfolgte so geräuschlos, dass selbst 1948, drei Jahre nach dem Krieg, die Deutschen mehrheitlich an den Fortbestand der Reichsmark glaubten. Allerdings hat ein nicht unbedeutender Teil der Deutschen, damals wie heute, das geldpolitische Unheil geahnt und dem System nicht mehr vertraut. Was war im Ersten und Zweiten Weltkrieg die Alternative, sein Vermögen gegen Währungsverlust oder Inflation abzusichern? Wie heute auch begannen viele Bürger, sich zu verschulden und ihr Vermögen gehebelt in Immobilien zu investieren. Diese vermeintliche Absicherung hat der deutsche Staat immer zum eigenen Vorteil zu nutzen gewusst, konsequenterweise immer nach dem Zerfall des alten Systems zur Finanzierung des neuen. Durch die Finanzreformen von Matthias Erzberger 1919-20 wurde der Spitzensatz auf die Einkom- mensteuer von vier Prozent (Vorkriegs-Preußen) auf 60 Prozent drastisch erhöht und ein "Reichsnotopfer" eingeführt, das die Enteignung der deutschen Vermögen um 65 Prozent vorsah. Zusätzlich gab es von 1924 bis 1942 auf Länderebene eine "Hauszinssteuer", um Vermögensgewinne durch Währungsreform und Hyperinflation abzuschöpfen. Sie galt für alle Immobilienkäufe vor Juli 1918. Auch die Währungsreform im Juni 1948 führte schließlich zum Erfolg. Die alte Reichsmark konnte im Verhältnis 10:1 in die D-Mark umgetauscht werden. Sie war bereits 1947 in den USA gedruckt worden. Schulden von Reich, Post und Bahn wurden komplett gestrichen, Banken erhielten Ausgleichsforderungen. Die westdeutsche Währungsreform von 1948 sah auch eine 50-prozentige Vermögensabgabe im Rahmen des Lastenausgleichgesetztes vor. Entscheidend aber war, dass Hypotheken zwangsweise 1:1 umgestellt wurden, wobei nur zehn Prozent dem Alt-Gläubiger zu zahlen waren, aber 90 Prozent dem bundesrepublikanischen Finanzamt. Jeder, der also versuchte, durch Immobilieneigentum sich aus dem absehbaren Finanzkollaps des Zweiten Weltkrieges zu entziehen, wurde ab 1948 die wahre Rechnung präsentiert – er musste einen 90-prozentigen Wertverlust hinnehmen und damit West- deutschland finanzieren. Da passt es auch ins Bild, dass Finanzminister Wolfgang Schäuble erst im Dezember 2011 Levin Holle als Abteilungsleiter "Finanzmarktpolitik" eingestellt hat. Der ehemalige Senior Partner der "Boston Consulting Group" in Berlin hat noch letzten September vorschlagen lassen, deutsche Sparvermögen durch eine Einmal-Steuer so zu belasten, dass dem Bund sechs Billionen Euro zu- fließen. So wie bereits zweimal im letzten Jahrhundert sind heute der EFSF und ESM der dritte Versuch des deutschen Staates, Staatsschulden zu monetisieren. Wer also heute bei einer Billion Euro an deutschen Bürgschaften, Garantien, Kapitaleinschüssen daran denkt, durch fremdfinanzierten Immobilienkauf sein Vermögen abzusichern, der sollte daran danken, dass der deutsche Staat ein langes Gedächtnis und erheblich mehr Erfahrung hat, Vermögensgewinne durch Währungsumstellung im nächsten System zum eigenen Vorteil systematisch abzuschöpfen. Übrigens gilt dies auch in gleicher Weise auch für Österreich. Nur eine sehr ausgeklügelte Anlagestrategie samt gutem Markttiming kann Vermögen gut über die Runden bringen.

2.2 Die Falle für Schuldner

Rund 3.000 Milliarden Schulden haben die privaten Haushalte in Deutschland mittlerweile angehäuft. Diese hohen Verbindlichkeiten können im Falle eines Währungs-Crashs existenzbedrohend werden. Die Hoffnung auf eine billige Entschuldung im Falle eines Währungs-Crashs ist trügerisch und kann existenzbedrohend werden. Ungeachtet dessen steigt die Verschuldung der privaten Haushalte. Grund ist die steigende Zahl an Immobilienkrediten. Die anhaltende Wirtschaftskrise und das billige Geld treiben Anleger in Sachwerte. Darin liegt eine Gefahr, denn aufgrund der niedrigen Zinsen könnte man verleitet werden, zu hohe Summen aufzunehmen, die bereits in normalen Zeiten eine finanzielle Last darstellen. Es gibt auf Basis von Krediten investierende Anleger, die darauf hoffen, im Falle einer Währungsre- form, diese Schulden leicht loszuwerden. Ein folgenschwerer Irrtum, wie die Vergangenheit zeigt. Im Falle einer Währungsreform legt der Staat mit seiner neuen Währung das Geld für alle Verbindlich- keiten fest. Der Staat ist nämlich nicht daran interessiert, dass sich Privathaushalte so einfach entschulden, weil das Volkswirtschaft und Banken gefährden würde. Stattdessen werden Schulden mit einem festgelegten Faktor in die neue Währung umgerechnet. Während das Geldvermögen in der Regel abgewertet wird, droht bei Schulden sogar eine Aufwertung, wie das Aufwertungsgesetz von 1925 zeigt. Auch mit der Einführung der D-Mark war der deutsche Bürger mit Verlusten konfrontiert. Während der Tausch von Reichsmark in D-Mark in einem Verhältnis von 100:6,5 umgerechnet wurde, galt für Hypotheken eine Quote von 100:10. Die reale Schuldenlast stieg dadurch um über 50 Prozent. Zugegeben, dabei handelte es sich um eine Notsituation, in der sich der damalige Staat befand, aber die Geschichte lehrt eben auch, dass sich Politiker immer wieder an alte Maßnahmen erinnern. Die Hoffnung auf eine billige Entschuldung im Falle einer Währungsunion ist also unbegründet und sogar gefährlich. Stattdessen sollte man in Krisenzeiten nicht über seine Verhältnisse leben und nur Verbindlichkeiten im Rahmen der eigenen finanziellen Möglichkeiten eingehen. Außerdem ist es ratsam, für eventuelle Notfälle immer Gold und Silber in der Hinterhand zu haben.

3. Rückführung der Staatsschulden bedroht private Vermögen

Nach dem ersten Weltkrieg kam 1923 die Inflation und nach dem zweiten Weltkrieg der Währungszusammenbruch 1948. In beiden Fällen konnte die Währung die Kaufkraft nicht bewahren. Bei der Inflation 1923 konnte der Staat das Problem ganz „elegant“ lösen. Es wurde einfach eine neue Währung eingeführt, die „Rentenmark“. Die alte Währung wurde 1 Billion:1 in die neue Währung umgerechnet. Auf diese Art und Weise hatte der Staat auch sein eigenes finanzielles Problem, nämlich die Rückzahlung, der aus dem Krieg entstandenen Schulden, ganz einfach gelöst. Diese utopische Summe wurde ganz schnell sehr klein und durchaus zu tilgen. Genauso, wie der Staat, waren auch alle Schuldner die Gewinner dieser Währungsumstellung. Alle anderen, die ihr Vermögen dem Staat freiwillig oder als Zwangsanleihe geliehen hatten oder Sparguthaben oder Lebensversicherungen hatten, waren die Leidtragenden aus diesem politischen Vorhaben. Ihr Vermögen schrumpfte quasi auf null. Das Kleinbürgertum in der Weimarer Republik hatte sozusagen verloren, was sich stark auf die Stimmung niederschlug und die Leute anfällig machte für die kurz darauf folgenden faschistischen Ideologien. Während des anschließenden Nationalsozialismus wurde der sich erneut anbahnende Staatsbankrott erstmal gekonnt verschleiert. Die Inflation konnte nicht an die Oberfläche kommen, da Gewerk- schaften zerschlagen wurden und der Wirtschaft ein Lohn- und Preisstop aufgezwungen wurde. Bekannt wurde die Inflation erst nach dem Zusammenbruch der nationalsozialistischen Gewaltherrschaft – nach Ende des Zweiten Weltkriegs. Plötzlich standen alle vor einer Währung, die längst nichts mehr wert war. Die Konsequenz war die Währungsreform 1948, in der die alte Reichsmark in die D-Mark, zumindest in den drei westlichen Besatzungszonen, umgetauscht wurde. Wieder waren die Schuldner im Vorteil und auch der Staat konnte sich zum zweiten Mal durch Bankrott aus seinen Schulden befreien. Welche Maßnahmen heute Staaten zur Rückführung der Staatsschulden vornehmen, wird im folgenden beschrieben.

3.1 Einleitung

Die Akkumulation von Staatsschulden ist vielleicht die schwierigste Hinterlassenschaft der Finanzkrise und wird die Weltwirtschaft in den nächsten zehn bis zwanzig Jahren stark beschäftigen. In fast allen Industrieländern sind Staatsschuldquoten von über 90% inzwischen quasi normal. Für den Abbau stehen den Regierungen aber nur wenige bzw. höchst unangenehme Wege offen. Eine Rückführung der Staatsschuldquote (in Relation zum Bruttoinlandsprodukt) kann prinzipiell über fünf Wege durchgeführt werden:

- Abbau der Schuldenlast;

- Erhöhung des Wachstums des Bruttoinlandprodukts;

- Expliziter Default bzw. Zahlungsverweigerung (“Reprofilierung”, “Restrukturierung”);

- eine überraschende Inflationierung zum Abbau der realen Schuldenlast;

- Finanzrepression, gekoppelt mit einer moderaten Inflation, zur Senkung der realen Zinszahlungen.

In Zeiten des allgemeinen Deleveraging (Entschuldung) von Banken, privaten und staatlichen Haushalten ist der Weg allein über eine Erhöhung des BIP ein eher unrealistischer. Strikte Sparmaßnahmen, als zweite Option, können über Rückwirkungseffekte auf die Steuereinnahmen sogar kontraproduktiv sein, wie die Beispiele Irland, Portugal und Großbritannien zeigen.

Grafik 1: Arten der Auflösung von Schuldenkrisen in der Finanzgeschichte

Quelle: Carmen Reinhart und Belen Sbrancia (The Liquidation of Government Debt, NBER Working Paper 16893)

Nach dem zweiten Weltkrieg, der aufgrund der immensen Kriegsausgaben einen entsprechenden Schuldenberg hinterließ, vermochte es die britische Regierung, ihre Schuldenquote von 216% in 1945 auf 138% in 1955 zu senken. Geholfen haben ihr hierbei eine erhöhte Inflationsrate, die die Realzinsen negativ werden ließ. Die Verluste wurden damit durch die Sparer getragen. Wieso haben die Sparer dies aber geschluckt? Carmen Reinhart und Belen Sbrancia (The Liquidation of Government Debt, NBER Working Paper 16893) haben hier in einer aufsehenerregenden Studie darauf hingewiesen, dass Maßnahmen der sogenannten „Financial Repression“, die die Sparer an das jeweilige Land bindet, den Staaten beim Schuldenabbau nicht nur nach dem zweiten Weltkrieg, sondern generell in der Fi- nanzhistorie geholfen haben. Finanzrepression ist in der Finanzhistorie ein durchaus übliches Mittel gewesen, hohe staatliche Schuldenberge abzubauen. Im Folgenden soll dieses Phänomen der Financial Repression kurz dargestellt und die möglichen Konsequenzen herausgearbeitet werden.

3.2 Was ist unter “Financial Repression” zu verstehen?

Reinhart/Sbrancia verstehen unter Financial Repression alle Maßnahmen, die quasi geschlossene Märkte für Staatsschulden schaffen, und die damit die Investoren quasi zwangsweise an diese Märkte binden. Praktisch tritt Financial Repression dann auf, wenn Regierungen Investoren dazu zwingen, Aktiva zu halten (zumeist Staatsanleihen) und dies zu Zinsen, die niedriger sind als marktüblich. In Kombination mit einer Politik einer moderaten Reflationierung kann dies zu künstlich niedrigen An- leihenrenditen führen, die den Effekt haben, die Staatsschulden im Zeitablauf zu senken. Derzeit ha- ben wir bei ein-, zwei- und dreijährigen Anleihen in Deutschland sogar negative Zinsen!

Prinzipiell können Maßnahmen der Finanzrepression in folgende Kategorien eingeteilt werden:

- Explizite oder indirekte Höchstgrenzen auf Zinssätze

- Maßnahmen, die Inlandsinvestoren an den Heimatmarkt binden, um so die Ersparnisse in Richtung

des Staates (zu gleichzeitig niedrigen Zinsen) zu lenken. Hierzu gehören neue Bank- und Kapital- regulierungen, die Staatsanleihen begünstigen (z. B. Basel III, Solvency II) und ein wachsender Anteil an Sovereign Debt (Staatsanleihen-) Emissionen auf den Bankbüchern. Dies ist insbeson- dere in den Peripherieländern Europas der Fall. Des weiteren sind hier aber auch regulierungsin- duzierte Allokationsverschiebungen zugunsten von inländischen Staatsanleihen in den Büchern von Pensionsfonds (z. B. Frankreich, Irland, Portugal) sowie die Ausweitung von Kapitalverkehrskontrollen und Devisenmarktinterventionen (v.a. in Schwellenländern) zu zählen.

- Andere staatliche Restriktionen und Regulierungen der Finanzindustrie.

Unter Finanzrepression ist damit nichts anderes als eine subtile Form der Restrukturierung von Schuldenlasten zu verstehen, die zu Lasten der Gläubiger der Staatsschuld geht. Zu den Maßnahmen der Financial Repression gehörten in der Vergangenheit beispielsweise die Wechselkurs- und Kapitalverkehrskontrollen des Bretton Woods Systems, die die Investoren daran hinderten, höhere Renditen im Ausland zu suchen. Hohe Mindestreserveanforderungen zwangen die Banken dazu, die Ersparnisse einer Volkswirtschaft in sicheren Aktivaklassen wie Staatsanleihen zu investieren. Die Kreditzinsen unterlagen zudem Höchstgrenzen, die dafür sorgten, dass die quasi im Inland gefangenen Ersparnisse dem Sovereign zu niedrigeren als den eigentlich marktüblichen Zinsen verliehen wurden. Maßnahmen der Financial Repression wurden allerdings nicht notwendigerweise deswegen erlassen, um die staatliche Schuldenlast zu reduzieren, sondern dies war zumeist ein nicht ungern gesehener Nebeneffekt.

Das bedeutsamste Instrument der Finanzrepression ist sicher ein „künstlich“ niedriges Realzinsniveau. Das Realzinsenniveau am kurzen Ende war in der Ära der Finanzrepression 1945-1080 generell niedriger als nach 1980, auch wenn der Effekt nicht besonders stark ausgeprägt ist. Überraschend ist auch, dass die Finanzrepression hier in den Schwellenländern nicht wesentlich ausgeprägter war als in den Industrieländern. Wesentlich stärker hat die Finanzrepression die Einlagenzinsen berührt. Die großen Verlierer der Finanzrepression waren damals und sind auch heute die Sparer.

Aber auch dieses Ergebnis muss relativiert werden. Denn Realzinsen können ja nicht nur wegen einer Finanzrepression, sondern auch wegen einer generellen Unsicherheit bei den Wirtschaftssubjekten sinken. In Zeiten hoher Unsicherheit ist es durchaus rational, sehr niedrige Realzinsen zu akzeptieren, wenn man dafür sein Geld in einem sicheren Hafen wähnt. So fallen einem für den Zeitraum 1947-1952 doch genügend Unsicherheitsfaktoren ein: die Nachwirkungen des 2. Weltkriegs, der Koreakrieg, der Kalte Krieg, der Beginn des Vietnamkriegs. Das Gleiche gilt für die siebziger Jahre mit seinen Kriegen in Nahost, einher gehenden Ölpreisschocks, dem Zusammenbruch von Bretton Woods, und Krisen in den Schwellenländern).

Grafik 2: Langfristige US-Realzinsen

Quelle: Thomson Datastream

Wie Grafik 2 zeigt, befindet sich heute der kurzfristige Realzins (gemessen als Differenz aus 12 Monats-Euribor und Headline Euro-Zonen CPI Inflation Rate) auf sehr niedrigem, wenn nicht sogar negativem Niveau. Indem die Zentralbanken die Nominalzinsen niedrig halten und gleichzeitig zu einer moderaten Inflationierung beitragen, impliziert diese Senkung des Realzinses im aktuellen Umfeld eine Aufwertung der Währungen der Schwellenländer. Um ihr Exportwachstum nicht zu gefährden, intervenieren die Schwellenländern dementsprechend im Devisenmarkt und akkumulieren hierdurch Devisenreserven, die wiederum zumeist in Anleihen in den Industrieländern angelegt werden. Dies erhöht wiederum den Druck auf die Realzinsen nach unten. Der Markt für Staatsanleihen wird damit durch sehr preisunsensitive staatliche Käufer bestimmt, die in erster Linie durch Motive der Finanzrepression getrieben sind. Das im September 2014 angekündigte Anleihenkaufprogramm der EZB vertärkt diese Wirkung.

Grafik 3: Kurzfristige EUR Realzinsen

Quelle: Thomson Datastream

Aber nicht nur niedrige Nominalzinsen, sondern auch relativ höhere Inflationsraten, die für die Wirtschaftssubjekte während einer Episode des Schuldenabbaus überraschend kommen, haben während Schuldenabbauperioden zu niedrigen, wenn nicht sogar negativen Realzinsen beigetragen.

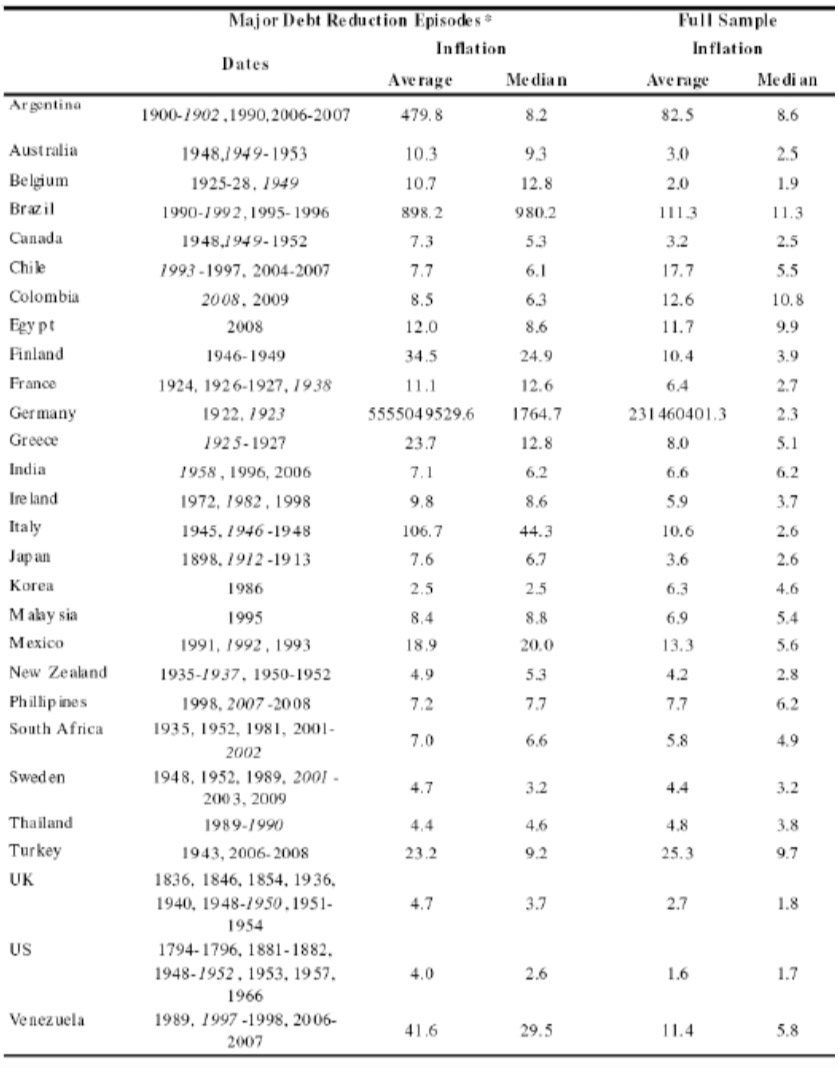

Tabelle 1: Inflationsrate während Episoden des Schuldenabbaus

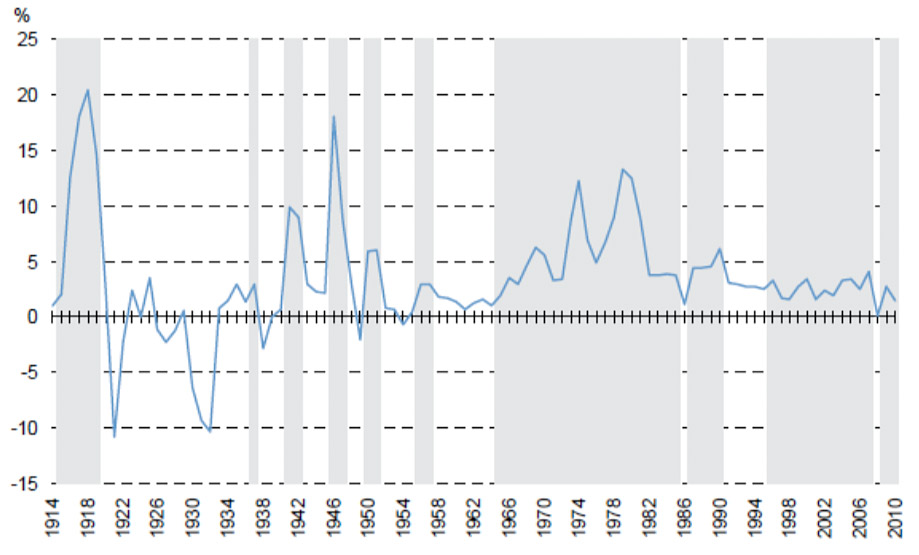

Tabelle 1 zeigt in diesem Zusammenhang, dass die Inflationsraten in ihren Niveaus während Episoden des Schuldenabbaus im Ländervergleich signifikant höher als im jeweiligen historischen Durchschnitt waren. Grafik 4 zeigt für die USA, in welchen Perioden Inflationsüberraschungen – gemessen als die Differenz aus aktueller Headline Inflation und der zweifachen Standardabweichung des gleitenden Zehnjahresdurchschnitts der Headline Inflation – zu konstatieren waren. Sowohl die Nachkriegszeit nach dem Ersten und Zweiten Weltkrieg als auch v. a. die siebziger Jahre, die Perioden der Finanzrepression waren, stechen hier heraus. Aber auch aktuell scheinen wir hier gerade wieder in eine Periode der Inflationsüberraschung einzutreten, wenn auch konstatiert werden muss, dass Infla-tionsüberraschungen eher die Regel als die Ausnahme seit Mitte der sechziger Jahre waren. Diesmal überrascht aber nicht die hohe, sondern die (zu) tiefe Inflationsrate (0,3% im November 2014). Sie sorgt dafür, dass für einmal sogar die Angst vor einer Deflation herum geht.

Grafik 4: Inflationsüberraschungen während Episoden des Schuldenabbaus

Quelle: Thomson Datastream

Reinhart/Sbrancia schätzen, dass zwischen 1945 und 1955, die Financial Repression die US- amerikanische Schuldenlast um 50 Prozentpunkte senkte, was einer Senkung der Staatsschuldenquote von 116% auf 66% entspricht. Negative Realzinsen hatten damit einen Wert in Form von Steuerein- nahmen von ca. 6,3% des BIP pro Jahr. Tabelle 2 zeigt in diesem Zusammenhang die Zinskostenersparnisse des Staates in Prozent des Bruttoinlandsprodukt durch verschiedene Maßnah- men der Finanzrepression.

Tabelle 2: Zinskostenersparnisse des Staates durch finanzrepressive Maßnahmen

3.3 Wird Finanzrepression bereits angewendet?

Ganz klar ja. Die Reserveanforderungen an die Banken steigen aktuell an, Regulierungsbehörden wie die britische FSA verlangen, dass die Banken zur Sicherung der Liquidität verstärkt „sichere“ Staatsanleihen halten. Die neuen Basel III-Regularien in Bezug auf das Eigenkapital der Banken privilegieren immer noch (trotz der gegenwärtigen Schuldenkrise) Staatsanleihen gegenüber anderen Aktiva. Die Realzinsen befinden sich im Minusbereich oder zumindest auf der Null-Linies. Irland zieht seine Pensionsreserven heran, um seinen Finanzierungsbedarf zu decken. Gleichzeitig sind die Vorschläge zur „freiwilligen“ Beteiligung von Bondholdern an den Verlusten im Rahmen der Griechenlandkrise ebenfalls als Financial Repression zu werten. Noch schlimmer sind Repressionsmaßnahmen in den Schwellenländern. China ist hier sicher der größte „Bösewicht“, da China das Bankensystem an der kurzen Leine hält, strikte Kapitalverkehrskontrollen ausübt. Des Weiteren hilft eine implizite Steuer auf die privaten Ersparnisse dem Staat, seine Verschuldung unten zu halten und dies trotz großer Aus- gabenvolumina. All dies heißt nicht, dass wir in Zukunft ein wirklich massives Rückschrauben der Finanzmarktderegu- lierung der letzten 30 Jahre sehen werden. Hierfür ist die Welt zu multipolar, so dass regulatorische Arbitrage einer exzessiven Financial Repression einen gewissen Riegel vorschieben sollte. Zumal allein mit Financial Repression das Schuldenproblem in den westlichen Industriestaaten sowieso nicht zu lösen sein würde. Nicht zuletzt, weil eine implizite Steuer durch die Finanzrepression mit Allokationsineffizienzen einhergeht. Diese würden langfristig das realwirtschaftliche Wachstum tendenziell beeinträchtigen. Allerdings muss dazu gesagt werden, dass die Finanzrepression nach dem zweiten Weltkrieg das „Wirtschaftswunder“ Europas und den Aufstieg der USA zur Supermacht nicht sichtbar behindert hat. Andererseits hat Financial Repression den Effekt, das Vermögen des Privatsektors zu senken, wenn quasi die Pensionen über die niedrigere Verzinsung der Ersparnisse gesenkt werden. Dies sollte eigentlich langfristig auch die aggregierte Nachfrage senken. Andererseits sind diese Ef- fekte auch marginaler als die direkten adversen Nachfrageeffekte durch die Senkung der Staatsausgaben.

3.4 Das Modell einer Zwangsanleihe für Europa?

Die Zwangsanleihe Deutschlands nach dem Ersten Weltkrieg war ein Mittel, mit dem Deutschland sich seiner Reparationsschulden zu entledigen versuchte. Die deutsche Zwangsanleihe war eine Staatsanleihe, die in den zwanziger Jahren des letzten Jahrhun- derts eingeführt wurde, um hierdurch die Reparationen Deutschlands zu begleichen. Da es die deutsche Regierung aufgrund der damals herrschenden Hyperinflation nicht vermochte, sich über die Kapitalmärkte zu refinanzieren, wurde die Zwangsanleihe eingeführt. Zeichnungspflichtig waren alle am 1. Januar 1923 vermögensteuerpflichtigen Personen mit einem Vermögen über 100.000 Reichs- mark. Die Zeichnungspflichtigen hatten von den ersten 100.000 Reichsmark ihres Vermögens 1 Pro- zent und von den nächsten 150.000 Reichsmark 2 Prozent zu zeichnen. Der Höchstsatz war bei einem Vermögen von 1.000.000 Reichsmark und einem Satz von 10 Prozent erreicht. Eine Tilgung war ab November 1925 vorgesehen. Hierzu kam es aber nicht, da die Guthaben durch die Deutsche Inflation 1914 bis 1923 vollständig vernichtet wurden. Faktisch war diese Zwangsanleihe zu einer Vermögensabgabe geworden. Ein kurioses Beispiel einer Zwangsanleihe wurde 1922 in Griechenland praktiziert. Um die Inflation zu bekämpfen, wurde angeordnet, dass die Banknoten in der Mitte zerschnitten werden sollten. Die rechte Hälfte blieb Zahlungsmittel (zum halben Wert, womit die Geldmenge halbiert wurde) und die linke Hälfte musste zwangsweise gegen Staatsanleihen eingetausch werden. In einer neu auflammenden Euro-Krise ist die Anwendung dieses Modells nicht auszuschließen.